ASSESSORIA DE INVESTIMENTOS NOS EUA

- Stratton Capital

- 21 de jul. de 2023

- 2 min de leitura

Atualizado: 17 de set. de 2025

Os escritórios de investimento (RIAs) nos EUA têm sob gestão impressionantes US$ 114 trilhões (dez/2022). São representados por 15.144 escritórios, com porte que variam desde US$ 25MM a US$ 655 bilhões sob gestão (CAPTRUST – líder de mercado).

Fonte: statista.com

Pelo fato de os EUA serem a referência de mercado financeiro, vamos dar uma olhada no seu funcionamento, que pode servir como insights para tendência brasileira.

Modelo de Assessoria: “Fee based” ou “Commission based”

Aqui está a maior diferença do modelo americano com o modelo brasileiro. Nos EUA, RIA (Registered Investment Advisor) é o modelo mais popular. Neste modelo, o escritório é remunerado diretamente pelo investidor através de taxa de administração (fee-based). No Brasil, o modelo mais popular é de agente autônomo, onde o assessor atua como preposto na venda de produtos, sendo remunerado pela taxa e corretagem gerado pelas vendas (Commission-based).

A diferença entre estes dois modelos é um assunto quente no debate. É a discussão do modelo “fee-based” ou “commision-based”. No modelo fee-based, o assessor tem dever fiduciário, ou seja, atua no melhor interesse do investidor e evita conflito de interesse. Exemplos de relação fiduciária são: advogado/cliente, guardião/menor, trustee/beneficiário, etc. Já a relação “Commission-based” é caracterizado pela venda de produtos adequados ao perfil do investidor – observância de suitability. Tal venda deve considerar objetivos, tolerância ao risco, patrimônio, prazo, e demais aspectos do investidor, e a remuneração vem pela venda do produto.

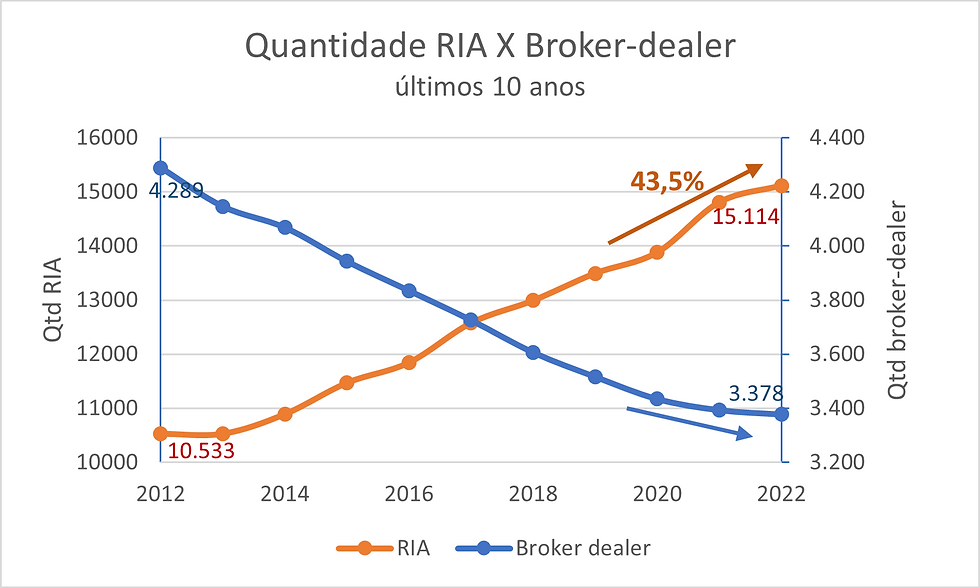

O que se observa empiricamente nos EUA é a diminuição sistemática do modelo “Commission based”, representado por broker-dealers, e crescimento do modelo “fee-based”, representado por RIAs.

Nos últimos 10 anos, enquanto o número de RIAs cresceu em 44%, o número de firmas de broker dealers saiu de 4289 para 3378, uma queda de 21% (fonte: FINRA), de tal forma que as plataformas de investimento como Charles Schwab, Interactive Brokers, etc, o modelo carro-chefe é plugar escritórios de RIA.

Em que ativos eles investem?

Outra discussão acalorada é a gestão ativa X passiva. Enquanto uns sustentam que superar benchmarks de mercado é raro, e vão para fundos passivos de baixa taxa como ETFs, outros argumentam que é possível gerar alfa através de gestão ativa.

Observando os ativos investidos, podemos também verificar empiricamente que o mercado americano tem caminhado para ETFs, principalmente para assessoria “fee-based”, onde a remuneração é paga diretamente pelo investidor não pelo rebate de taxa de administração.

E o Brasil?

Nos EUA, os fatores que levam a confiança na assessoria são os abaixo, sendo que a transparência de custos o primeiro fator.

Por que o modelo mais popular no Brasil é “Commission-based”? talvez porque o investidor não sinta as taxas embutidas que está pagando, ou talvez estejamos no transiente natural da evolução do mercado.

É difícil dizer se o Brasil seguirá esta tendência de fee-based. No entanto, temos visto nos últimos anos a regulamentação de Consultoria de Valores Mobiliários pela CVM e o lançamento de plataforma para consultores por alguns grandes players. Paralelamente, diversos family offices voltados para high-net-worth já adotam este modelo.

É possível que o modelo mais popular dos EUA chegue ao Brasil também? Aguardemos.

Por Lin Jwo Shiow

Stratton Capital Investment Advisory

Comentários